Birçok kredi kartı sahibi, kredi kartını ödeme aracı yerine borçlanma aracı olarak kullandığından önü alınamaz bir sarmalın içine girmiş oluyor. A kartından nakit avans çekip B kartının borcunun asgarisini yatırarak ayı geçirmeye çalışan kişiler hem nakit avansa faiz ödüyor hem de diğer kartın asgari borcunu ödediği için kalan dönem borcuna faiz işliyor. Çift taraflı olarak faiz yükü altına giren kişi bu nedenden ötürü gelir/gider dengesini sağlayamadığı için borçlarını kapatamıyor.

FAİZ ORANI YÜKSELTİLDİ

Yapılan son düzenlemeyle birlikte kredi kartı işlemlerinde uygulanacak azami faiz oranı yüzde 3.66’dan yüzde 4.25’e yükseldi.

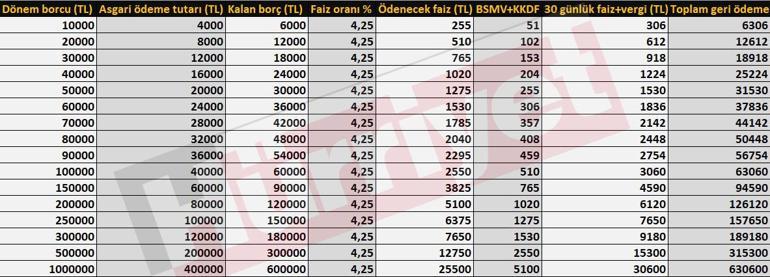

Kısa bir örnekle açıklamak gerekirse 50 bin lira kredi kartına dönem borcu olan birisi yüzde 40 olan asgari ödemesi 20 bin lirayı yaptıktan sonra geriye kalan 30 bin lira için bankaya diğer hesap kesim tarihine kadar 1530 lira faiz ödemesi gerekiyor. Sadece akdi faiz oranı değil, toplam faiz tutarı üzerinden yüzde 5 BSMV, yüzde 15 de KKDF ödemesi gerekiyor.

BANKALAR DA PARANIN MALİYETİNİ DÜŞÜNÜYOR

Bankalar kredi kartı kullanıcılarına sağladıkları limitlerle bir ay boyunca alışveriş ya da nakit avans imkanı sağlıyor. Nakit avansta günlük faiz işliyor. Alışverişte eğer dönem borcu son ödeme tarihinde tamamen kapatılırsa banka bu harcamalardan kart kullanıcısı yönünden hiçbir gelir elde edemiyor. POS kullanımı nedeniyle sadece işletmeler üzerinden komisyon geliri elde ediyor. Böyle bir ticarette banka sadece işyeri komisyonuyla tek taraflı kazanç elde ettiği için faiz geliri düşüyor ve alışveriş için kullanılan ve yaklaşık 40 gün sonra ödenen paradan hiçbir gelir elde edemiyor. Başka bir deyişle dönem içinde 50 bin liralık alışveriş yapan birisi son ödeme tarihinde 50 bin lirayı bankaya yatırırsa ve borcunu kapatırsa banka burada yaklaşık yıllık yüzde 55 mevduat faizini hesapladığımızda aylık yüzde 4.58 oranında zarar yazmış oluyor.

KREDİ KARTI KULLANIRKEN DİKKAT EDİN

Kredi kartıyla yapılan harcamanın tamamını son ödeme tarihinde ödenmesiyle birlikte dönem borcu sıfırlanmış oluyor. Böylece bankaya herhangi bir faiz ödenmeden bankanın müşterisine verdiği kredibilite yaklaşık 40 gün faizsiz olarak kullanılabiliyor. Böylece banka 40 gün boyunca faiz almadan beklemiş oluyor.

Ancak ülkemizde dönem borcunun tamamını ödeyen kişi sayısı oldukça az. Limiti 25 bin liraya kadar olan kartlarda asgari ödeme tutarı toplam dönem borcunun yüzde 20’si, 25 bin lira limitin üstünde kartı bulunanların asgari ödeme tutarı toplam borcun yüzde 40’ı kadar oluyor. Başka bir örnekle ilerlemek gerekirse 10 bin liralık harcama 25 bin lira limiti olan bir kartla yapılırsa asgari ödeme tutarı 2000 lira oluyor. Yine 10 bin liralık harcama yapılan ancak limiti 25 bin liranın üzerinde olan kredi kartına en az 4 bin lira ödeme yapılması gerekiyor. Ödeme yapılmayan kısım ertesi ayki ekstre döneminde yüzde 4.25 aylık faiz eklenerek banka tarafından ödenmesi isteniyor.

KREDİ KARTIYLA VERGİ KAÇIRMANIN DA ÖNÜNE GEÇİLİYOR

Kredi kartı kullanıldığında vergi kaçırmanın da önüne geçiliyor. Fiş ya da fatura kesildiği için ve ödeme kaydedici cihaz olduğundan vergi kaçırmak mümkün olmuyor.

İŞLETMELERDEN KOMİSYON ALINIYOR

Kredi kartıyla işlem yapıldığında bankalar işletmelerden belli oranlarda komisyon talep ediyor. Bankalar ertesi gün ödeme talep eden üye işyerlerinden yüzde 3-4 civarında komisyon kesebiliyor. Başka bir deyişle bugün yapılan 100 liralık alışveriş için banka işletmeden yüzde 3 oranında komisyon kesip parasını yarın hesabına geçiyor. Yine farklı bir açıdan bakarsak 100 liraya satılan malın 3 lirası bankaya, geri kalan 97 lirası da işletmenin hesabına geçiyor. Böylece işletme sahibi kredi kartıyla yapılan alışverişte otomatik olarak yüzde 3 civarında iskonto veriyor.

KREDİ KARTI NASIL KULLANILMALI?

Tasarruflarınızdan sonra kalan bütçenizi harcamak için koruyun.

Kredi kartı harcaması yaparken bütçeniz dahilinde ödeyebileceğiniz kadar harcama yapın. Sizin olmayan bir parayı harcar gibi davranmayın. Bu size ilerleyen zamanda borçlanma alışkanlığı getirecektir.

Kredi kartına faizsiz taksit imkanlarından yararlanın ancak hesap döneminde tüm borcu ödeyeceğiniz kadar taksitler edinin. Geliriniz 30 bin ancak taksit miktarınız 20 bin liraysa bu sizin geçinmenizi zorlaştıracak ve hayatınızı idame ettirecek parayı bulmakta zorlanırsınız.

Kredi kartı dönem borcunun tamamını ödemeye çalışın. Tamamını ödeyemiyorsanız imkanlarınız dahilinde en fazla ödemeyi yapıp faiz sarmalına girmekten sakının.

Kredi kartı harcamanızı ödemek için bir önceki ayki gelirinizden para ayırın. Böylece yeni aydaki maaş ya da geliriniz bir sonraki ayın kredi kartı dönem borcunu karşılayabilecek seviyede oluşur.

Çok acil ihtiyaç olmadıkça kredi kartıyla nakit çekim yapmaktan sakının.

Bankalar kredi kartının asgarisini ödeyen müşterilerini daha çok sever. Çünkü böyle müşteriler bankaya faiz getirisi sağlar. Dönem borcunun tamamını ödeyen kişiler ise bankanın verdiği limit dahilinde bankanın parasını yaklaşık 40 gün faizsiz kullanmış olur ve bu müşteriler bankalar tarafından sevilmez.

Kredi kartınızı borçlanma aracı değil ödeme aracı olarak görün ve bütçenizde karşılığı olan harcamalar yapın.

Kredi kartı ödemesinin gününü geçirmeyin, bu durum kredi notunuza direkt etki eder ve kredibiliteniz düşer.

Kredi kartı alırken yıllık üyelik ücretlerine dikkat edin ve eğer üyelik ücreti talep edilirse bankayla görüşerek ücretin iptalini ya da puan/bonus olarak karta geri yüklenmesini isteyin.

]]>KART HARCAMALARI ARTIYOR

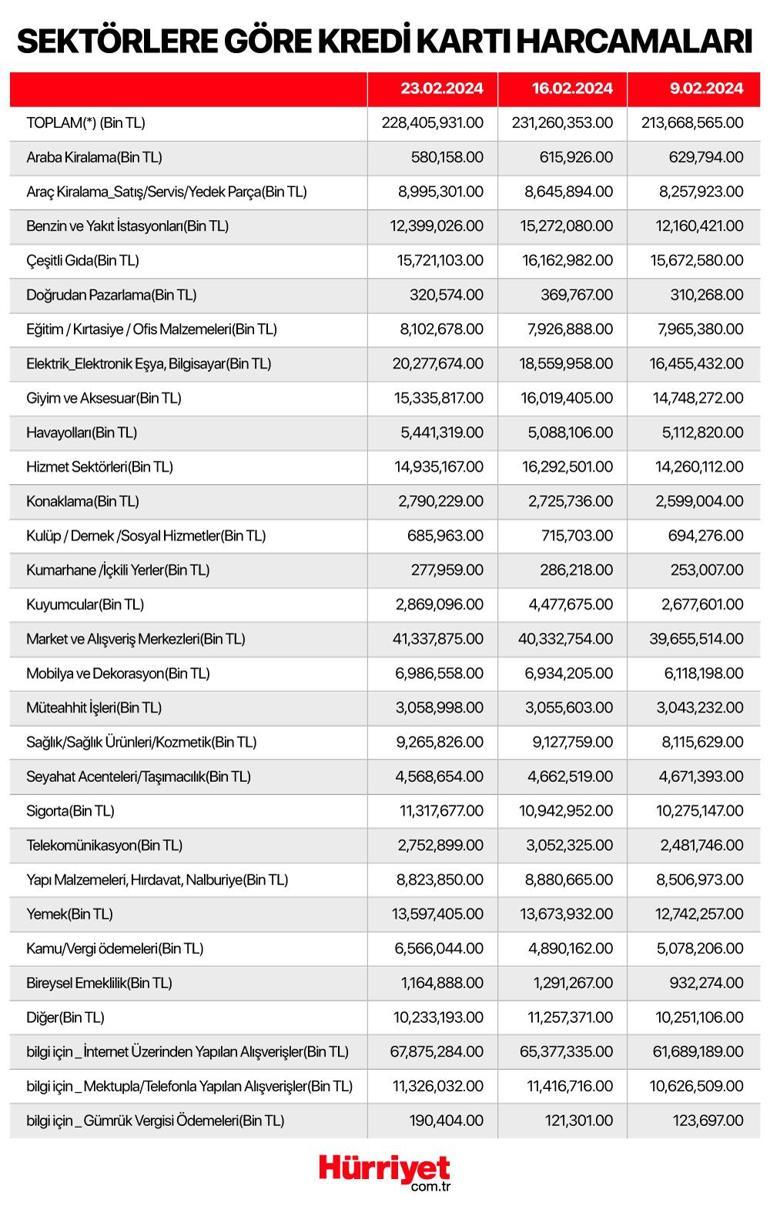

, kredi kartlarına ilişkin harcama detaylarını her hafta bir önceki haftanın verisini gecikmeli olarak açıklıyor. Kredi kartıyla harcamada liderlik internet üzerinden yapılan alışverişlerde olurken ikinci sırayı market ve alışveriş merkezlerinde yapılan harcamalar aldı. Üçüncü sıradaki harcama kaleminde ise elektrik-elektronik eşya-bilgisayar sektörü yer aldı.

KREDİ KARTI LİMİTLERİ NASIL BELİRLENİYOR?

Normal şartlarda kredi kartı limiti toplam maaş ya da belgelenebilir gelirin 4 katını aşamıyor. 20 bin lira alan bir kişinin ister tek ister 5 tane kartı olsa da toplam limitinin 80 bin lirayı aşmaması gerekiyor. Ancak asgari ücretli ya da hiçbir geliri olmayanların cüzdanında milyon liralık kredi kartı limitleri bulunuyor. Bu da kart sahiplerini olmayan bir parayı harcamaya sevk ediyor. Bunun sonucunda da büyük borçlanmalarla karşılaşılıyor.

TAKSİTLER BORÇLARI KABARTIYOR

Kredi kartlarına yapılan taksitler küçük parçalara bölünmüş gibi görülse de toplam olarak ele alındığında büyük bir pasta oluşturuyor. 3-4-5 taksit aynı hesap döneminde ödenmeye çalışıldığında bu sefer bütçe yetmediği için kredi kartına asgari ödeme yapılıyor ve bu da faiz işlemesine neden oluyor. Kredi kartına taksit uygulaması sadece Türkiye’ye özgü bir model.

BANKAYA DA MALİYETİ VAR

Bankalar dönem borcunun tamamını ödemeyen müşterilerine ödenmeyen kısım üzerinden faiz uyguluyor. Bankalar da ticari kuruluşlar olduklarından dolayı faaliyetlerini sürdürmeleri için faiz geliri elde etmesi gerekiyor. Kredi kartındaki limiti borç para olarak müşterisine veren banka, yaklaşık olarak 40 gün paranın kendisine dönmesini bekliyor. 40’ıncı gün sonunda dönem borcunun tamamının ödenmesi halinde banka işletmeden aldığı komisyon dışında müşteriden hiçbir gelir elde edemiyor. Bu nedenle borcunun asgarisini yatıran müşteriler bankalar tarafından daha çok seviliyor.

YAPILACAK DÜZENLEME NELER GETİRECEK?

Gelirinin 4 katından fazla limiti olup uzun yıllardır kredi kartı sahibi olan kişilerin limitlerinin düşürülüp düşürülmeyeceği henüz bilinmezken, bankalardan daha dikkatli davranmaları talep edilebilir. Mevcutta kazanılmış hak olan limitlerin düşürülmesi kredi kartlarındaki kullanılabilir limiti de daraltacağından bu yöntemin tercih edilmeyeceği düşünülüyor.

Milyonlarca kredi kartı kullanıcısından yeni gelir belgesi talep edilmesinin de büyük iş yükü yaratacağından yeni kart alacaklara yönelik doğru beyanların alınması gerekliliği şart koşulabilir.

ÖDEME ARACINI BORÇLANMA ARACI OLARAK KULLANIYORLAR

Birikimi olmayan kişiler sıkıştıkları anda kredi kartlarını kullanabiliyor. Sonrasında ödeme günü gelince yeteri kadar ödeme yapmadıkları için bir de faiz yükü altında kalıyorlar. Kredi kartları borçlanma aracı değil ödeme aracı olarak kullanıldığında işlevini doğru bir şekilde yerine getirebilir.

]]>TCMB BAŞKANI KARAHAN: KREDİ KARTIYLA İLGİLİ BİRKAÇ FİKRİMİZ VAR

Türkiye Cumhuriyet Başkanı Fatih Karahan, kredi kartlarına ilişkin olarak “Aralık ayında kredi kartı harcamalarında yükselme oldu. Bunu not ettik, farkındayız. Bunun geçici olup olmadığı henüz çok net değil. Asgari ücretin artacağı bekleniyordu. Bu nedenle bazı harcamalar öne çekilmiş olabilir ama bundan bağımsız olarak kredi kartlarında düzenleme yapılması gerektiğini düşünüyoruz. Bu konuda birkaç fikrimiz var, çalışmalarımız sürüyor. Belirli bir aşamaya geldiğinde kamuoyuyla paylaşacağız” şeklinde açıklamada bulunmuştu.

BORCUN TAMAMINI ÖDEMEK EN İYİSİ

Kredi kartıyla yapılan harcamanın tamamını son ödeme tarihinde ödenmesiyle birlikte dönem borcu sıfırlanmış oluyor. Böylece bankaya herhangi bir faiz ödenmeden bankanın müşterisine verdiği kredibilite yaklaşık 40 gün faizsiz olarak kullanılabiliyor. Böylece banka 40 gün boyunca faiz almadan beklemiş oluyor.

Ancak ülkemizde dönem borcunun tamamını ödeyen kişi sayısı oldukça az. Limiti 25 bin liraya kadar olan kartlarda asgari ödeme tutarı toplam dönem borcunun yüzde 20’si, 25 bin lira limitin üstünde kartı bulunanların asgari ödeme tutarı toplam borcun yüzde 40’ı kadar oluyor. Başka bir örnekle ilerlemek gerekirse 10 bin liralık harcama 25 bin lira limiti olan bir kartla yapılırsa asgari ödeme tutarı 2000 lira oluyor. Yine 10 bin liralık harcama yapılan ancak limiti 25 bin liranın üzerinde olan kredi kartına en az 4 bin lira ödeme yapılması gerekiyor. Ödeme yapılmayan kısım ertesi ayki ekstre döneminde yüzde 3.66 aylık faiz eklenerek banka tarafından ödenmesi isteniyor.

ASGARİ ÖDEME YAPANLAR FAİZ SARMALINA GİRİYOR

Bu noktada en büyük sıkıntılar ortaya çıkıyor. Asgari ödeme yapıp ertesi aya borcunu yüzde 3.66 oranında faizle sarmala giriyor ve borcun tamamını kapatamadığı için geriye kalan borcun yüzde 80 veya yüzde 60’lık kısmı her ay yeniden faizlendirilerek kredi kartı sahibinin karşısına çıkıyor.

Yukarıda verilen örneğe göre ilerlemek gerekirse 25 bin lira limitli kartı olan 10 bin lira dönem borcunun yüzde 20’sini ödediğinde geriye 8000 lira kalıyor. Geriye kalan 8 bin liralık borç için ertesi ay 292.80 lira faiz, 87.84 lira vergi ödemesi gerekiyor. Böylece 8 bin liralık borç 8381 liraya çıkmış oluyor. Vergilerin içeriği ise ortaya çıkan faizin üzerinden KKDF yüzde 15 ve BSMV yüzde 15 ekleniyor.

Yüzde 40 asgari ödeme tutarı olan 25 bin lira ve üzerindeki limitlerde ise 10 bin lira borcu olan birisi 4000 lira asgari ödemeyi yaptıktan sonra geri kalan 6000 lira için 219.60 lira faiz ve 65.88 lira vergi ödeyerek 6000 lira olan borcunu 6285 lira olarak ödemek zorunda kalıyor. Bu durumu alışkanlık haline getirenler faizin de faizini ödediği için her geçen ay katlanan faiz yükü altında ödeme güçlüğü çekiyor.

FAİZ ORANLARI NELERDİR?

Asgari ödeme tutarı dışında kalan dönem borcuna yüzde 3,66 akdi faiz oranı uygulanıyor. Ödenmiş olan borç, asgari ödeme tutarının altındaysa asgari tutarın ödenmeyen kısmına yüzde 3,96 gecikme faizi uygulanıyor. Nakit çekim faiz oranı yüzde 4.42, nakit çekim gecikme faiz oranı yüzde 4.72 olarak belirlendi.

NAKİT ÇEKİM YAPARKEN DİKKAT!

Eğer kredi kartıyla 10 bin lira nakit çekim yapılırsa yüzde 4.66 oranında faizle ertesi ayki ekstreye yansıtılıyor. 10 bin liralık nakit çekime toplamda 442 lira faiz ve 133 lira vergi ortaya çıkıyor ve 10 bin liralık borç 1 ay sonra 10 bin 575 liraya yükselmiş oluyor. Nakit çekimlerde ne kadar erken ödeme yaparsanız o kadar menfaatinize olacak ve daha az faiz ödemiş olursunuz.

TAKSİT İMKANI SADECE TÜRKİYE’DE VAR

Dünya genelinde sadece Türkiye’de kredi kartı borcuna taksit yapılıyor. Diğer tüm ülkelerde kredi kartı borçlarına taksitlendirme gibi avantajlar bulunmuyor.

KREDİ KARTI KULLANMAK MANTIKLI MI?

Kredi kartı doğru kullanıldığında hayatı kolaylaştıran araç haline geliyor. Nakit taşıma yerine şifreli, güvenli ve vergisel açıdan da devlete yararlı olan kredi kartı kullanımı mantıklı olabiliyor. Ancak ödeme gücü olmayan kişilerin faizle kullanması ilerleyen dönemlerde borç yükü haline geliyor.

Örnek vermek gerekirse 5000 liranın altında olan bir televizyonu 9 ay, 5 bin liranın üzerindeki televizyonu 4 ay faizsiz taksitle almak enflasyonist ortamda fiyatların artışından etkilenilmesinin önüne geçip bir de paranın zaman değeri korunduğu için doğru bir adım oluyor. Fakat bu televizyonun taksitlerini ödemekte zorlanılacaksa hem televizyon olduğundan daha pahalıya gelir hem de faizsiz taksitlere boş yere faiz ödenmesini gerektirir.

Her koşulda bütçenizi aşmayacak, ödeme yaparken sizi sıkıntıya düşürmeyecek planı çizmeniz gerekiyor.

KREDİ KARTIYLA VERGİ KAÇIRMANIN DA ÖNÜNE GEÇİLİYOR

Kredi kartı kullanıldığında vergi kaçırmanın da önüne geçiliyor. Fiş ya da fatura kesildiği için ve ödeme kaydedici cihaz olduğundan vergi kaçırmak mümkün olmuyor.

İŞLETMELERDEN KOMİSYON ALINIYOR

Kredi kartıyla işlem yapıldığında bankalar işletmelerden belli oranlarda komisyon talep ediyor. Bankalar ertesi gün ödeme talep eden üye işyerlerinden yüzde 3-4 civarında komisyon kesebiliyor. Başka bir deyişle bugün yapılan 100 liralık alışveriş için banka işletmeden yüzde 3 oranında komisyon kesip parasını yarın hesabına geçiyor. Başka bir deyişle 100 liraya satılan malın 3 lirası bankaya, geri kalan 97 lirası da işletmenin hesabına geçiyor. Böylece işletme sahibi kredi kartıyla yapılan alışverişte otomatik olarak yüzde 3 civarında iskonto veriyor.

KREDİ KARTI NASIL KULLANILMALI?

Tasarruflarınızdan sonra kalan bütçenizi harcamak için koruyun.

Kredi kartı harcaması yaparken bütçeniz dahilinde ödeyebileceğiniz kadar harcama yapın. Sizin olmayan bir parayı harcar gibi davranmayın. Bu size ilerleyen zamanda borçlanma alışkanlığı getirecektir.

Kredi kartına faizsiz taksit imkanlarından yararlanın ancak hesap döneminde tüm borcu ödeyeceğiniz kadar taksitler edinin. Geliriniz 30 bin ancak taksit miktarınız 20 bin liraysa bu sizin geçinmenizi zorlaştıracak ve hayatınızı idame ettirecek parayı bulmakta zorlanırsınız.

Kredi kartı dönem borcunun tamamını ödemeye çalışın. Tamamını ödeyemiyorsanız imkanlarınız dahilinde en fazla ödemeyi yapıp faiz sarmalına girmekten sakının.

Kredi kartı harcamanızı ödemek için bir önceki ayki gelirinizden para ayırın. Böylece yeni aydaki maaş ya da geliriniz bir sonraki ayın kredi kartı dönem borcunu karşılayabilecek seviyede oluşur.

Çok acil ihtiyaç olmadıkça kredi kartıyla nakit çekim yapmaktan sakının.

Bankalar kredi kartının asgarisini ödeyen müşterilerini daha çok sever. Çünkü böyle müşteriler bankaya faiz getirisi sağlar. Dönem borcunun tamamını ödeyen kişiler ise bankanın verdiği limit dahilinde bankanın parasını yaklaşık 40 gün faizsiz kullanmış olur ve bu müşteriler bankalar tarafından sevilmez.

Kredi kartınızı borçlanma aracı değil ödeme aracı olarak görün ve bütçenizde karşılığı olan harcamalar yapın.

Kredi kartı ödemesinin gününü geçirmeyin, bu durum kredi notunuza direkt etki eder ve kredibiliteniz düşer.

Kredi kartı alırken yıllık üyelik ücretlerine dikkat edin ve eğer üyelik ücreti talep edilirse bankayla görüşerek ücretin iptalini ya da puan/bonus olarak karta geri yüklenmesini isteyin.

KREDİ KARTINA HANGİ DÜZENLEMELER GELEBİLİR?

Kredi kartlarına taksit uygulaması kaldırılabilir, asgari ödeme tutarları artırılabilir.

İlk defa kredi kartı sahibi olacak kişiler için kullanılmaya başlanılan ilk yıl kredi kartları toplam limiti aylık net belgeli gelirin en fazla 2 katı, takip eden yıllarda ve daha önce kredi kartı sahibi olan kişiler için ise aylık net belgeli gelirlerinin en fazla 4 katı olabiliyor. Bu tutarlar düşürülebilir ve maaşı 20 bin lira olan birisinin 1 milyon lira limitli kredi kartı limiti 80 bin liraya gerileyebilir. 80 bin lirayı aşan borç da kapatılana kadar ödenmesi talep edilebilir.

Caydırıcı olması için kredi kartı faiz oranları artırılabilir.

Kredi kartı almak için kredi notunun yeterliliğine yönelik düzenleme yapılarak ödeme alışkanlıkları zayıf olan kişiler elenebilir.

Birden fazla kredi kartı olanlara toplamda maaşlarının 4 katı limit verildiği için bazı kartların kapatılması ya da limitin bölüştürülmesi istenebilir.

Kredi kartı ödeme alışkanlıkları zayıf olanlara ek önlemler getirilebilir ve böylece sağlıklı harcama yapması sağlanabilir.

Yüksek limitli harcamalara kısıtlama getirilebilir. (Örneğin ev ya da otomobil alımları devre dışı kalabilir)

Lüks tüketime dayalı kredi kartı harcamalarına limit konulabilir.

Yasa dışı bahis, kumar gibi harcamaların ödemesinin ya da kazanılan yasadışı gelirin kredi kartlarına yatırılması engellenebilir.

]]>Ekonomist Prof. Dr. Abdulkadir Develi ise Merkez Bankası’nın kredi kartları hakkında düzenleme sinyali vermesini değerlendirdi. Develi, “Enflasyonun ötesinde kredi kartı harcamalarında bir artış söz konusu. Enflasyon yüzde 65 bandında. Yıllık bazlı kredi kartı harcamaları ise yüzde 110’un üzerinde. Bu güçlü talebin de enflasyon üzerinde bir baskısı oluşuyor” dedi.

Kredi maliyetlerinden dolayı kredi başvurusunda azalma söz konusu olduğunu söyleyen Develi “Fakat kredi kartı faizlerinde bir artış söz konusu. Kredi kartında aylık bazda faiz oranı 3,36. Bu normal tüketici kredisinin arkasında daha düşük bir kredi ifade ediyor. Tüm bunlar bir araya gelince “Kredi kartlarına sınırlandırma tartışması getirelim mi” tartışması doğdu. Çünkün artış enflasyonun üzerinde. Talebin artması da fiyatları arttırıyor.” ifadelerini kullandı.

‘DÜZENLEME YAPILIRKEN İŞİN SOSYAL BOYUTUNA DA BAKILMALI’

Ekonomist tabi düzenleme yapılırken işin sosyal boyutuna da bakılması gerektiğine dikkat çekerek “Kredi kartı harcamalarının soğutulması enflasyon açısından doğru. Kredi kartı ile dönen bir kesim var. Tamam son asgari ücret artışları ile reel olarak bu insanların gelirlerinin artması söz konusu olduğu doğru. Fakat bu insanlar büyük ölçüde hayatlarını kredi kartı ile döndürüyorlar. Bir taraftan bu grubun da gözetilmesi gerekiyor, diğer taraftan “talebi ne kadar soğutmalıyız” sorusu yanıtlanmalı.” diye konuştu. Develi sözlerini şöyle sürdürdü:

“Enflasyonla mücadele söz konusu ancak diğer taraftan da iç talepten dolayı da büyüyen bir ekonomi de söz konusu. Talebin bir miktar güçlü olması ekonomide çarkların dönmesi açısından önemli, özellikle küçük esnaf için çok önemli. Enflasyonla rasyonel patikada mücadele ederken bir yandan sosyal dengeyi korumak durumundayız. Bu konuda yapılacak mücadelede belki lükse kaçan gelir gurubunda bir kısıtlama söz konusu olabilir”

KREDİ KARTI LİMİTLERİ

Develi, kredi kartı limitleri hakkında “Enflasyonla kredi hacminin artması beklenir. Maaşlar arttıkça kredi limitinin artması da beklenir. Burda önemli olan bundan daha fazla artışı engellemektir. Ancak fiyatlar arttığında ve kredi kartı limitleri sabit kaldığında çalışanlar zora girebilir. Enflasyonla veya maaş artışıyla kredi limitlerini değerlendirmek gerekiyor. Bu artışın üzerine bir limit durumu söz konusu olabilir” dedi.

KREDİ KARTINA TAKSİT SINIRLAMASI GELECEK Mİ?

Kredi kartına taksit sınırlaması konusunun gündemde olduğunu söyleyen Develi “Para politikasının sıkılaştırıldığı dönemlerde taksitlerin ciddi sınırlandığını biliyoruz. Şu anda da bir sınır söz konusu. Bankalar açısından kredi kartı verilirken daha ihtiyatlı davranılabilir. Asgari geçim için gerekli olan ürünlere bir kısıtlama olmayabilir. Ancak daha lüks olarak nitelendirilen cep telefonu ya da benzeri araçların tüketimini kısma için bir düzenleme gelebilir. Bu işin ithalat kısmını olumlu olarak etkileyebilir. Bu taksit sınırlaması şu an Merkez Bankası’nın gündeminde” diye konuştu.

]]>